Gold und Steuern - die Steuervorteile einer Goldanlage

Voraussetzungen einer steuerfreien Goldanlage

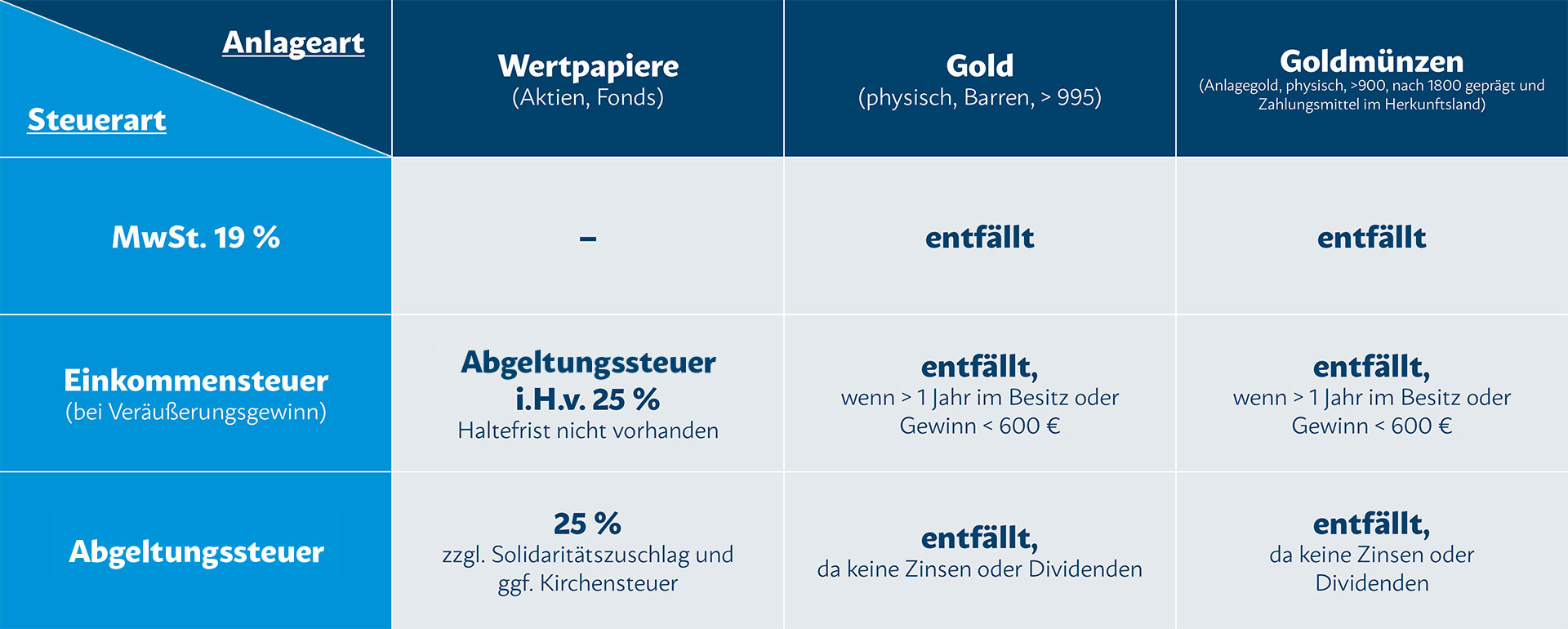

Unter bestimmten Voraussetzungen ist die Anlage in physisches Gold sowohl von der Mehrwertsteuer als auch von der Abgeltungssteuer bzw. der Einkommenssteuer befreit.

Wird Kapital gewinnbringend angelegt, so besteht in Deutschland grundsätzlich die Pflicht, realisierte Kapitalerträge durch die Abgeltungssteuer (25 %) zu versteuern. Ganz anders verhält es sich bei Goldanlagen. Wer sein Vermögen in reines physisches Gold anlegt, kann viele Steuern sparen. In diesem Artikel klären wir auf, welche Steuerarten grundsätzlich zu berücksichtigen sind und unter welchen Voraussetzungen eine Anlage in physisches Gold steuerfrei bleibt.

Die Mehrwertsteuer

Die Mehrwertsteuer, im ökonomischen Kontext auch Umsatzsteuer genannt, wird auf den zusätzlich geschaffenen Wert eines Produktionsprozesses berechnet. Die Mehrwertsteuer liegt in Deutschland bei 19 %. Eine Ausnahme bilden bestimmte Güter, die mit 7 % besteuert werden (z.B. Lebensmittel, Bücher und Zeitungen, Kunstgegenstände, etc.). Die gesamte Umsatzsteuerlast wird dabei dem Endverbraucher der Lieferung oder Leistung auferlegt.

Anders sieht es bei Gold aus.

Im Umsatzsteuergesetz (UStG) wurde Anlagegold vom Gesetzgeber von der Mehrwertsteuer befreit.

Anlagegold im Sinne des Gesetzes sind:

- Gold in Barren- oder Plättchenform mit einem von den Goldmärkten akzeptierten Gewicht und einem Feingehalt von mindestens 995/1000;

- Goldmünzen, die einen Feingehalt von mindestens 900/1000 aufweisen, nach dem Jahr 1800 geprägt wurden, in ihrem Ursprungsland gesetzliches Zahlungsmittel sind oder waren und üblicherweise zu einem Preis verkauft werden, der den Offenmarktwert ihres Goldgehalts um nicht mehr als 80 Prozent übersteigt.

Abgeltungssteuer

Im Jahre 2009 wurde die Abgeltungssteuer von 25 % (zzgl. Solidaritätszuschlag und Kirchensteuer¹) in Deutschland eingeführt. Diese Steuer wird auf Kapitalerträge erhoben und ist für Sparer und Anleger von großer Relevanz. Es werden sowohl die Erträge aus klassischen Sparanlagen als auch Renditen aus Aktienanlagen und weiteren Anlageformen versteuert.

Die Abgeltungssteuer wird automatisch von den Banken eingezogen und zusammen mit dem Solidaritätszuschlag und ggf. mit der Kirchensteuer an das Finanzamt abgeführt.

Beachtet werden sollte, dass der Gesetzgeber dem Anleger und Sparer einen Freibetrag für seine Kapitalerträge zur Verfügung stellt. Dieser Freibetrag (Sparerpauschbetrag) beträgt pro Person 801 € und verheiratete Personen dürfen jährlich zusammen 1.602 € unversteuert an Kapitalerträgen einnehmen. (§ 20 Abs. 9 EStG)

Abgeltungssteuer für Gold?

Steuerlich betrachtet ist das Investment in physisches Gold mit Investments in andere Sachgüter zu vergleichen, wie zum Beispiel in Antiquitäten, Kunst oder Schmuck. Weil physisches Gold anders als Wertpapiere keine Erträge wie Zinsen oder Dividenden abwirft, fällt ein Gewinn nicht unter die Abgeltungssteuer.

Werden die Barren oder Münzen länger als 1 Jahr gehalten (Spekulationsfrist), so fällt auch keine Einkommensteuer beim Verkauf an.

Verkaufen Sie jedoch Ihr Gold innerhalb eines Jahres wieder, so ist der Veräußerungsgewinn steuerpflichtig, wenn die Freigrenze von 600 € erreicht ist. (§ 23 Abs. 3 Satz 5 EStG)

Die Befreiung von der Abgeltungssteuer bei Anlagen in physisches Gold weist einen enormen Vorteil gegenüber anderen Gold-Investments auf: Für Wertpapiere wie Goldminen-Aktien, Gold-Zertifikate, Exchange Traded Commodities (ETCs) oder Exchange-Traded Funds (ETFs) wird nämlich die Abgeltungssteuer erhoben.

Zusammenfassung

Im Überblick sind hier nochmals alle Voraussetzungen aufgelistet, die eine Goldanlage sowohl von der Mehrwertsteuer als auch von der Einkommenssteuer befreit:

- Goldbarren sind von der MwSt. befreit, wenn sie einen Feingehalt von mindestens 995/1000 aufweisen.

- Goldmünzen sind von der MwSt. befreit, wenn sie einen Feingehalt von mindestens 900/1000 aufweisen, nach dem Jahr 1800 geprägt worden sind und in ihrem Herkunftsland gesetzliches Zahlungsmittel sind oder waren. Zusätzlich müssen sie zu einem Preis verkauft werden, der den Marktwert des Goldgehalts um nicht mehr als 80 Prozent übersteigt.

- Gewinne aus dem Verkauf von Goldbarren und -münzen sind von der Einkommenssteuer befreit, wenn das Edelmetall länger als ein Jahr im Besitz gehalten wird.

- Anlagen in physisches Gold sind von der Abgeltungssteuer befreit, da sie keine Erträge wie Zinsen oder Dividenden abwerfen.

Somit ist festzustellen, dass eine Anlage in physisches Gold nicht nur Vorteile als solide Sachanlage beinhaltet, sondern auch aus steuerlicher Perspektive ein must-have eines optimalen Portfoliomanagements darstellt.

Auch der INAIA Gold Dinar® Sparplan und der INAIA Gold Dinar® Kindersparplan erfüllen die Voraussetzungen und sind somit von der Mehrwertsteuer und von der Abgeltungssteuer befreit.