Der Fall der Silicon Valley Bank

und was wir daraus lernen können...

Am 12. März 2023 wurde die Finanzwelt von dem plötzlichen Zusammenbruch der Silicon Valley Bank (SVB) erschüttert. Es handelte sich dabei um eine renommierte Institution, die seit Jahrzehnten ein fester Bestandteil der Technologiebranche war.

Investoren, die der SVB ihr Geld anvertraut hatten, konnten plötzlich nicht mehr auf ihre Gelder zugreifen. Der Grund: Die Bank konnte aufgrund einer schweren Liquiditätskrise und eines Bankruns ihren Verpflichtungen nicht mehr nachkommen. Bei einem Bankrun ziehen viele Anleger gleichzeitig Geld von der Bank ab. Für die SVB war das in Kombination mit der Liquiditätskrise fatal – sie musste Insolvenz anmelden.

1. Ursachen des Zusammenbruchs der SVB: der wirtschaftliche Kontext

Um die Ursachen für den Zusammenbruch der SVB zu verstehen, müssen wir den breiteren wirtschaftlichen Kontext betrachten, in dem er auftrat. In den letzten Jahren wurde die globale Wirtschaft vor allem durch drei Maßnahmen vorangetrieben, die das Finanzsystem am Laufen halten sollten: massive Ausweitung von Krediten, Niedrigzinspolitik und Ankaufprogramme von Zentralbanken (quantitative Lockerungen).

Dieses leicht verdiente Geld hat die Vermögenspreise in die Höhe getrieben und Investoren ermutigt, immer mehr Schulden aufzunehmen. Das hat zu einer gefährlichen Anhäufung von Hebelwirkung und Risiko geführt.

2. Was ist bei der Silicon Valley Bank passiert?

Die SVB war keine Ausnahme von diesem Trend. Wie viele Banken hatte sie ihre Bilanz gehebelt, um Gewinne zu maximieren und ihr Geschäft auszubauen. Sie hatte aggressiv Kredite an Technologie-Start-ups vergeben, oft mit wenig Beachtung der Erfolgschancen dieser Unternehmen. Solange der Tech-Boom weiterging, schien die SVB für Investoren eine sichere Wette zu sein.

Als jedoch die Federal Reserve als Reaktion auf die steigende Inflation die Zinsen erhöhte, wendete sich das Blatt. Da die Kreditkosten stiegen, konnten viele Kunden der SVB ihre Schulden nicht mehr bedienen. Die Tech-Blase, die so viel zum Wachstum der SVB beigetragen hatte, begann zu platzen und Investoren zogen ihre Gelder ab. Die Bank sah sich einem Portfolio von riskanten, illiquiden Vermögenswerten gegenüber, hauptsächlich hypothekenbesicherten Wertpapieren und verzinsten zehnjährigen Schatzwechselanleihen, die nur mit einem Verlust von 1,8 Milliarden US-Dollar liquidiert werden konnten. Aufgrund steigender Zinskosten erreichte der gesamte US-Bankensektor im vierten Quartal 2022 unrealisierte Gewinne (Verluste) bei Anlagepapieren und Verluste bei verfügbaren und zu haltenden Wertpapieren in Höhe von insgesamt 620 Mrd. USD. Dies stellt einen Rückgang von 69,5 Milliarden US-Dollar gegenüber dem Vorquartal dar und erreichte das höchste Niveau seit der Finanzkrise von 2007/2008.

3. Lehren aus dem Zusammenbruch der SVB

Der Zusammenbruch der SVB verdeutlicht, in welch großer Gefahr Volkswirtschaften schweben, die auf Verschuldung basieren. Außerdem zeigt er die Risiken von quantitativen Lockerungen. Wenn Kredite uneingeschränkt ausgeweitet werden dürfen, schafft dies ein falsches Gefühl des Wohlstands, das die Schwächen der Wirtschaft verschleiern kann. Wenn Gelder plötzlich zurückgezogen werden und Kredite ausfallen – wie im Fall der SVB – können die Folgen katastrophal sein.

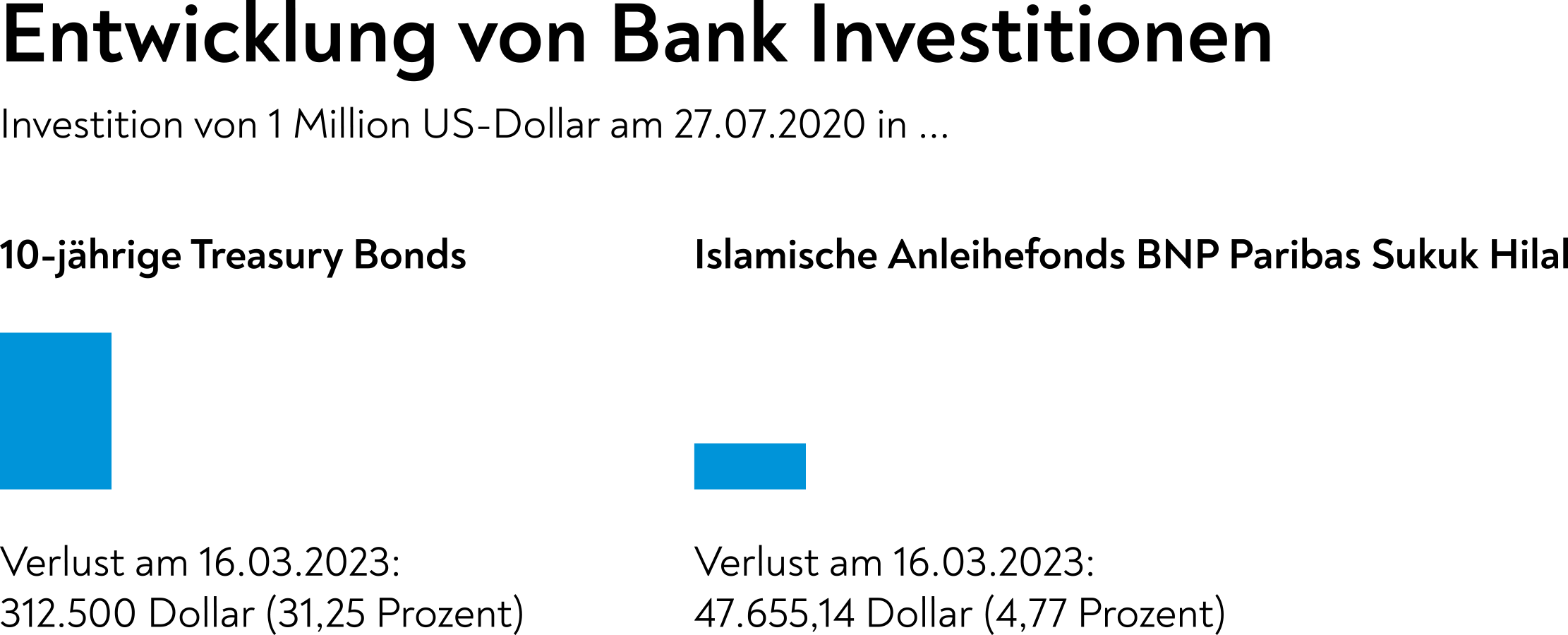

4. Investition in zehnjährige Schatzwechselanleihe vs islamischer Anleihefonds BNP Paribas Sukuk Hilal

Bank A investierte am 27. Juni 2020 $1 Million in eine zehnjährige Schatzwechselanleihe mit einem Zinssatz von 0,55 %. Das Fälligkeitsdatum dieser Schatzwechselanleihe wäre der 27. Juni 2030. Aufgrund hoher Zinssätze der Zentralbank und einem Liquiditätsengpass müsste die Bank die Schatzwechselanleihe jedoch am 16. März 2023 zu einem neuen Zinssatz von 3,7% liquidieren.

Formel: Verlust = Kapital x (Neuer Zinssatz - Alter Zinssatz) x Zeit

Wobei:

- Kapital = $1.000.000

- Neuer Zinssatz = 3,7%

- Alter Zinssatz = 0,55%

- Zeit = Anzahl der Jahre bis zur Fälligkeit

- Zeit = (Fälligkeitsdatum - Kaufdatum) / 365

- Zeit = (27. Juni 2030 - 27. Juni 2020) / 365

- Zeit = 10 Jahre

Mit der obigen Formel können wir den Verlust berechnen:

Verlust = $1.000.000 x (3,7% - 0,55%) x 10 = $312.500

Daher würde die Bank einen Verlust von $312.500 oder 31,25% der anfänglichen Investition erleiden. Die Investition der Bank in die Schatzwechselanleihe war dem Zinsänderungsrisiko ausgesetzt, das zu einem erheblichen Verlust führte, als die Zinssätze stiegen.

Nun zum zweiten Szenario. Angenommen, Bank B hat am 27. Juni 2020 $1 Million in die BNP Paribas Sukuk Hilal zu einem Preis von $1612,26 pro Zertifikat investiert. Der Sukuk Hilal ist eine Art islamischer Anleihe, die gemäß der Scharia-Prinzipien strukturiert ist. Die Bank hat mit einer anfänglichen Investition von $1 Million insgesamt 619 Zertifikate erworben. Angenommen, aufgrund von Marktbedingungen und einem Liquiditätsengpass muss die Bank die Sukuk Hilal-Zertifikate am 16. März 2023 zu einem Preis von $1535,51 pro Zertifikat verkaufen.

Formel: Gewinn/Verlust = (Verkaufspreis - Kaufpreis) x Anzahl der Zertifikate

Wobei:

- Kaufpreis = $1612,26

- Verkaufspreis = $1535,51

- Anzahl der Zertifikate = $1.000.000 / $1612,26 = 619

Mit der obigen Formel können wir den Gewinn/Verlust berechnen:

Gewinn/Verlust = ($1535,51 - $1612,26) x 619

Gewinn/Verlust = -$47.655,14

Daher würde die Bank einen Verlust von $47.655,14 oder 4,77% der anfänglichen Investition erleiden. Die Investition der Bank in die BNP Paribas Sukuk Hilal war dem Marktrisiko ausgesetzt, das zu einem weitaus geringeren Verlust führte im Vergleich zu derselben Investition in eine 10-jährige Schatzwechselanleihe.