Le cas de la Silicon Valley Bank

et les leçons que nous pouvons en tirer

Le 12 mars 2023, le monde financier a été secoué par l'effondrement soudain de la Silicon Valley Bank (SVB). Il s'agissait d'une institution renommée qui était un pilier de l'industrie technologique depuis des décennies.

Les investisseurs qui avaient confié leur argent à la SVB se sont soudainement retrouvés incapables d'accéder à leurs fonds. La raison : La banque n'a pas pu respecter ses obligations en raison d'une grave crise de liquidité et d'une ruée bancaire. Une ruée bancaire se produit lorsque de nombreux investisseurs retirent simultanément de l'argent de la banque. Pour la SVB, cela a été fatal en combinaison avec la crise de liquidité – elle a dû déposer le bilan.

1. Causes de l'effondrement de la SVB : le contexte économique

Pour comprendre les causes de l'effondrement de la SVB, nous devons examiner le contexte économique plus large dans lequel il s'est produit. Ces dernières années, l'économie mondiale a été principalement stimulée par trois mesures visant à maintenir le système financier en fonctionnement : l'expansion massive du crédit, la politique de taux d'intérêt bas et les programmes d'achat d'actifs par les banques centrales (assouplissement quantitatif).

Cette monnaie facile a fait monter les prix des actifs et a encouragé les investisseurs à s'endetter de plus en plus. Cela a conduit à une accumulation dangereuse de levier financier et de risque.

2. Que s'est-il passé à la Silicon Valley Bank ?

La SVB n'a pas échappé à cette tendance. Comme de nombreuses banques, elle avait utilisé l'effet de levier sur son bilan pour maximiser les profits et développer ses activités. Elle avait prêté de manière agressive à des start-ups technologiques, souvent sans se soucier des perspectives de ces entreprises. Tant que le boom technologique continuait, la SVB semblait être un pari sûr pour les investisseurs.

Cependant, lorsque la Réserve fédérale a augmenté les taux d'intérêt en réponse à la hausse de l'inflation, la situation a changé. Avec l'augmentation des coûts d'emprunt, de nombreux clients de la SVB n'ont plus pu rembourser leurs dettes. La bulle technologique qui avait tant contribué à la croissance de la SVB a commencé à éclater et les investisseurs ont retiré leurs fonds. La banque s'est retrouvée face à un portefeuille d'actifs risqués et illiquides, principalement des titres adossés à des hypothèques et des obligations du Trésor à dix ans portant intérêt, qui ne pouvaient être liquidés qu'à une perte de 1,8 milliard de dollars. En raison de la hausse des coûts d'intérêt, l'ensemble du secteur bancaire américain a enregistré des gains (pertes) non réalisés sur les titres d'investissement et des pertes sur les titres disponibles à la vente et détenus jusqu'à l'échéance totalisant 620 milliards de dollars au quatrième trimestre 2022. Cela représente une baisse de 69,5 milliards de dollars par rapport au trimestre précédent et a atteint le niveau le plus élevé depuis la crise financière de 2007/2008.

2. Que s'est-il passé à la Silicon Valley Bank ?

La SVB n'a pas échappé à cette tendance. Comme de nombreuses banques, elle avait utilisé l'effet de levier sur son bilan pour maximiser les profits et développer ses activités. Elle avait prêté de manière agressive à des start-ups technologiques, souvent sans se soucier des perspectives de ces entreprises. Tant que le boom technologique continuait, la SVB semblait être un pari sûr pour les investisseurs.

Cependant, lorsque la Réserve fédérale a augmenté les taux d'intérêt en réponse à la hausse de l'inflation, la situation a changé. Avec l'augmentation des coûts d'emprunt, de nombreux clients de la SVB n'ont plus pu rembourser leurs dettes. La bulle technologique qui avait tant contribué à la croissance de la SVB a commencé à éclater et les investisseurs ont retiré leurs fonds. La banque s'est retrouvée face à un portefeuille d'actifs risqués et illiquides, principalement des titres adossés à des hypothèques et des obligations du Trésor à dix ans portant intérêt, qui ne pouvaient être liquidés qu'à une perte de 1,8 milliard de dollars. En raison de la hausse des coûts d'intérêt, l'ensemble du secteur bancaire américain a enregistré des gains (pertes) non réalisés sur les titres d'investissement et des pertes sur les titres disponibles à la vente et détenus jusqu'à l'échéance totalisant 620 milliards de dollars au quatrième trimestre 2022. Cela représente une baisse de 69,5 milliards de dollars par rapport au trimestre précédent et a atteint le niveau le plus élevé depuis la crise financière de 2007/2008.

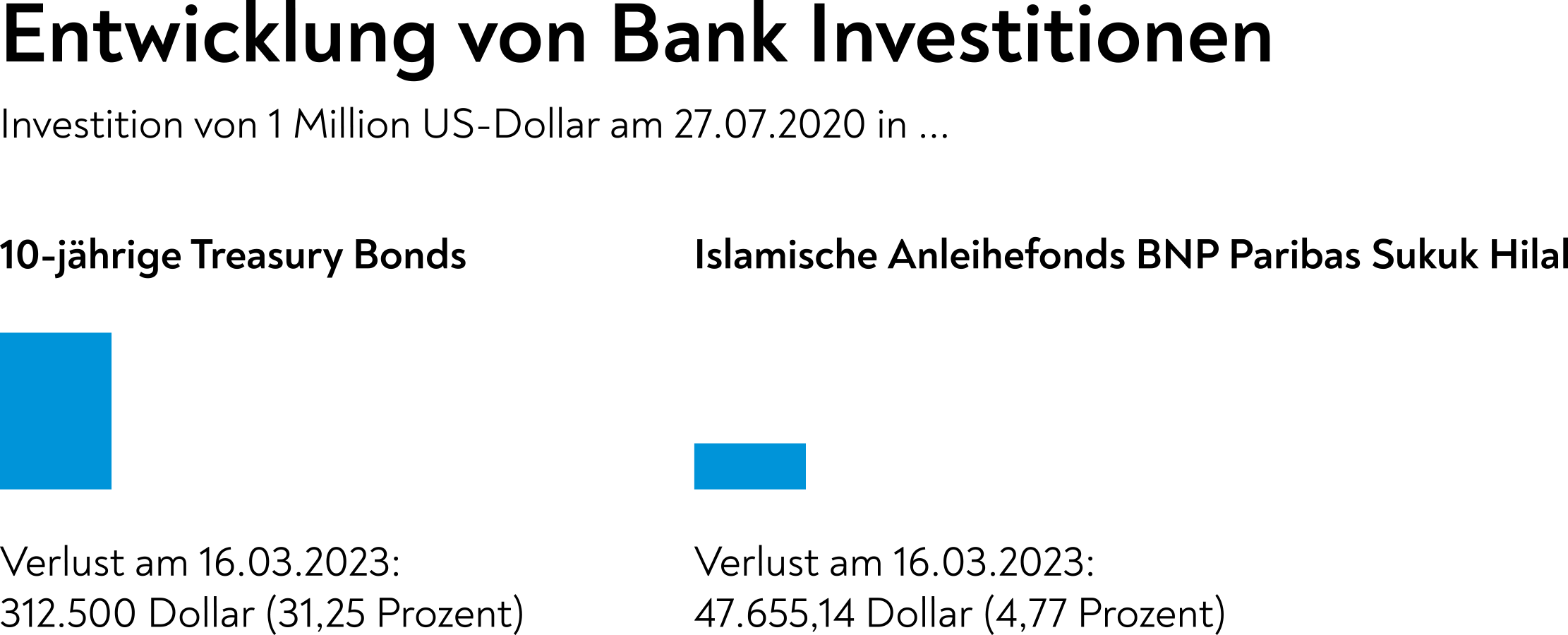

4. Investissement dans une obligation du Trésor à dix ans vs le fonds obligataire islamique BNP Paribas Sukuk Hilal

La banque A a investi le 27 juin 2020 1 million de dollars dans une obligation du Trésor à dix ans avec un taux d'intérêt de 0,55 %. La date d'échéance de cette obligation serait le 27 juin 2030. En raison des taux d'intérêt élevés de la banque centrale et d'un manque de liquidité, la banque devait cependant liquider l'obligation du Trésor le 16 mars 2023 à un nouveau taux d'intérêt de 3,7 %.

Formule : Perte = Capital x (Nouveau taux d'intérêt - Ancien taux d'intérêt) x Temps

Où :

- Capital = 1 000 000 $

- Nouveau taux d'intérêt = 3,7 %

- Ancien taux d'intérêt = 0,55 %

- Temps = Nombre d'années jusqu'à l'échéance

- Temps = (Date d'échéance - Date d'achat) / 365

- Temps = (27 juin 2030 - 27 juin 2020) / 365

- Temps = 10 ans

En utilisant la formule ci-dessus, nous pouvons calculer la perte :

Perte = 1 000 000 $ x (3,7 % - 0,55 %) x 10 = 312 500 $

Par conséquent, la banque subirait une perte de 312 500 $ ou 31,25 % de l'investissement initial. L'investissement de la banque dans l'obligation du Trésor était exposé au risque de taux d'intérêt, ce qui a conduit à une perte significative lorsque les taux d'intérêt ont augmenté.

Passons maintenant au deuxième scénario. Supposons que la banque B ait investi 1 million de dollars dans le BNP Paribas Sukuk Hilal à un prix de 1612,26 $ par certificat le 27 juin 2020. Le Sukuk Hilal est un type d'obligation islamique structuré conformément aux principes de la charia. La banque a acquis un total de 619 certificats avec un investissement initial de 1 million de dollars. Supposons que les conditions du marché et un manque de liquidité obligent la banque à vendre les certificats Sukuk Hilal à un prix de 1535,51 $ par certificat le 16 mars 2023.

Formule : Gain/Perte = (Prix de vente - Prix d'achat) x Nombre de certificats

Où :

- Prix d'achat = 1612,26 $

- Prix de vente = 1535,51 $

- Nombre de certificats = 1 000 000 $ / 1612,26 $ = 619

En utilisant la formule ci-dessus, nous pouvons calculer le gain/la perte :

Gain/Perte = (1535,51 $ - 1612,26 $) x 619

Gain/Perte = -47 655,14 $

Par conséquent, la banque subirait une perte de 47 655,14 $ ou 4,77 % de l'investissement initial. L'investissement de la banque dans le BNP Paribas Sukuk Hilal était exposé au risque de marché, ce qui a conduit à une perte bien plus faible par rapport au même investissement dans une obligation du Trésor à dix ans.